Autor: Fabián Colinas

¿Sabes que los errores financieros pueden ser muy costosos? ¿Quieres saber que errores son los más comunes y como se pueden evitar?

La falta de educación financiera en México es una de las principales causas por las que las personas no saben usar su dinero y cometen errores que pueden evitarse. Los errores financieros son comunes y costosos y pueden tener consecuencias graves. Lo primero que se debe hacer para prevenir un error es poder identificarlo a tiempo y tomar las medidas pertinentes para evitarlo o al menos mitigarlo. Las grandes fortunas se pierden con un peso a la vez…

En este articulo te decimos cuales son los errores más comunes que cometen las personas con el dinero y como puedes evitarlos.

ERRORES FINANCIEROS

Hace algunas semanas, un cliente nos confesaba que se sentía mal por haber cometido tantos errores en el manejo de su dinero a lo largo de su vida y como podía haber hecho las cosas diferentes si hubiera tenido las herramientas que ahora tiene.

Esta culpa que muchas personas sienten es cada vez más frecuente y se debe principalmente a que nadie nos enseña a manejar nuestro dinero de manera correcta, al menos a tener los conocimientos básicos en temas de finanzas personales. Una vez que la persona entiende algunos de los conceptos como el interés compuesto, el ahorro, la deuda, el retiro, el presupuesto, entre otros; puede darse cuenta de sus errores y hacer cambios en su forma de actuar para tener mejores resultados.

Los errores financieros derivan de tomar males decisiones en el uso del dinero. Con el tiempo, estas malas decisiones pueden costar mucho dinero, estamos hablando de diferencias de millones de pesos. Muchas veces no nos damos cuenta del daño que le estamos haciendo a nuestro patrimonio; una pequeña diferencia en la tasa de interés, en el largo plazo puede ser muy relevante. Al hablar de tasa de interés nos referimos tanto a las tasas activas, que son las que recibimos; como a las pasivas, que son las que pagamos.

“La principal causa de las dificultades financieras son el miedo y la ignorancia, no la economía o el gobierno de los ricos. Los miedos y la ignorancia mantienen atrapada a la gente.”

KIYOSAKI

Si bien es un hecho que es imposible no cometer errores, en el tema las finanzas los errores pueden tener consecuencias graves en las vidas de las personas. Un mal crédito o una mala inversión pueden ser la diferencia entre un retiro exitoso o tener que trabajar toda la vida. Por ello es muy importante educarse en temas de finanzas personales y asesorarse con expertos en la materia. Empezar por conocer los errores más comunes puede ayudarte a cambiar tu relación con el dinero y acercarte a cumplir tus metas:

LOS 5 ERRORES MÁS COMUNES QUE DEBES EVITAR

Existen una infinidad de errores en temas de dinero, pero sin duda hay unos que tiene un mayor impacto en la salud financiera de las personas. A continuación, te vamos a dar los 5 que pensamos son los más relevantes y como puedes evitarlos:

NO TENER UN FONDO DE EMERGENCIA

En otros artículos (LINK) hemos ya mencionado la importancia de tener un fondo de emergencia. El fondo de emergencia sirve para cubrir los gastos que no están contemplados en tu presupuesto y que son muy difíciles de anticipar y que no están cubiertos por algún seguro. Una visita el taller o al veterinario pueden ser muy costosas e imposibles de postergar, por ello un fondo de emergencia te puede ayudar a solventar esos gastos sin afectar el rumbo de tu plan financiero.

La idea del fondo de emergencia es mantener un saldo líquido equivalente a un monto entre 3 y 6 meses de tus gastos mensuales. Con esto también puedes prevenir el cubrir tus gastos en caso de perder tu empleo o tu fuente de ingresos.

El error que muchas personas cometen es que cuando tienen una emergencia acuden ya sea al uso de tarjetas de crédito cuyas tasas de interés son exorbitantes o bien deciden utilizar parte de sus ahorro e inversiones para cubrir estos gastos extraordinarios. Al hacer esto, no se dan cuenta del terrible efecto que esto tiene en el largo plazo debido al interés compuesto (LINK), ya que como hemos visto en las deudas juega en contra y en las inversiones a favor. Este fondo te protege en estos casos y te permite seguir con tu plan de largo plazo sin problemas.

TENER 1 SOLA FUENTE DE INGRESOS

Un error común de las personas es depender de una sola fuente de ingreso. No nos referimos a si trabajan los dos jefes de familia o no, sino a depender exclusivamente del ingreso que proviene del empleo (sueldo). Hoy en día, permanecer toda la vida en un solo trabajo es cosa del pasado, ya que las empresas se renuevan constantemente sumado a recientemente el tema de la inteligencia artificial ha puesto en riesgo los empleos en distintos sectores.

Recientemente vi una película muy recomendable llamada “Hombres de negocios” en la cual el tema principal es sobre la afectación que puede tener el perder la principal fuente de ingresos. Por esta razón, cada vez es más importante buscar fuentes de ingreso adicionales que puedan cubrir al menos una parte de los gastos indispensables como son comer, tener un techo, la educación de los hijos, entre otros, cada persona tiene necesidades diferentes que debe cubrir.

Los ingresos pasivos (LINK) son una excelente forma de diversificar las fuentes de ingreso. Por eso es importante, desde jóvenes, comenzar a construir estas fuentes de ingreso adicionales. Comprar un bien inmueble para rentarlo, invertir en un pequeño negocio, dar alguna asesoría o incluso escribir un blog son algunas opciones viables.

Hay un dicho que se refiere a que una parte del ingreso que proviene del empleo debe destinarse a adquirir activos que generen un flujo de efectivo para multiplicar las fuentes de ingreso y con ello disminuir el riesgo ante una eventual pérdida del ingreso principal. Buscar nuevas opciones de generar dinero debe ser una prioridad para todas las personas y así poder tener una mejor calidad de vida.

Recuerda que contar con una fuente de ingresos pasivos tiene un impacto en el monto que necesitarás para tu retiro, lo que llamamos número mágico (link).

ESTILO DE VIDA INFLADO

En Estados Unidos se conoce a este error como “Lifestyle Creep” (LINK) aunque no tiene una traducción literal, el concepto se refiere a que la gente comete el error de gastar más a medida que gana más. Esto es un error porque en la mayoría de los casos este gasto extra no se traduce en un aumento de la felicidad, sino que solo alimenta el consumismo.

Elevar los gastos puede tener consecuencias importantes ya que si estos se vuelven fijos impactan de manera directa al número mágico o bien en el caso de la pérdida del ingreso, el monto necesario para cubrir estos gastos se vuelve mucho mayor.

Lo recomendable es que, al aumentar los ingresos, ya sea, porque recibiste un aumento de sueldo, te promovieron o te cambiaste de trabajo, procures no gastar ese extra de forma permanente. En libertad financiera creemos que el balance entre el presente y el futuro es primordial, por eso darse un gusto o cumplir algún sueño es válido, siempre y cuando esté de acuerdo con tu plan de vida y a tus valores.

El escenario ideal es que al aumentar tus ingresos puedas permanecer con el mismo nivel de gastos y la diferencia la destines a invertir en tu retiro, pagar tus deudas, crear fuentes de ingresos, o cualquier otra que incremente el valor de tu patrimonio.

Un ejemplo típico de este estilo de vida inflado suele ser comprar un coche de lujo o comprar una casa más grande. Estas compras suelen ir acompañadas de mayores gastos fijos como es el costo del seguro, el mantenimiento, los impuestos, los muebles, etc. Sin darte cuenta tu costo de vida se ha incrementado en la misma medido o más que tu aumento en los ingresos, dejándote en una situación vulnerable.

Contar con un presupuesto es la mejor forma de evitar este error, ya que un presupuesto te permite visualizar cuanto más puedes gastar, cuanto debes invertir para alcanzar tus metas de largo plazo, que deuda te cuesta más, entre muchos otros beneficios. (LINK).

Un plan financiero te permite balancear tus metas con tu calidad de vida actual, saber cuánto tienes que invertir cada cierto tiempo te permite disfrutar el presente. El concepto del “FUN MONEY” es muy relevante para mejorar la calidad de vida actual y básicamente consiste en poder gastar en lo que te hace feliz sin sentir culpa. (LINK)

NO PLANEAR EL RETIRO

Un error muy común que cometemos los mexicanos es no planear el retiro y de alguna forma pensar que este tema se va a resolver por arte de magia. Creer que la Afore o las pensiones son suficientes para tener un retiro digno es un error común y costoso pues al llegar el momento se dan cuenta que no es así, pero ya es poco lo que se puede hacer al respecto.

No es fácil saber cuánto dinero se va a necesitar ni cuanto se debe ahorrar para lograrlo. Este desconocimiento puede ocasionar que las personas se confíen y ahorren menos de lo que necesitan o que se atemoricen y ahorren de más (SOBREAHORRO). Ninguno de los dos escenarios es bueno ya que tiene un costo de oportunidad.

La importancia de tener un plan de retiro y de iniciarlo desde temprana edad es irrefutable. Tener la seguridad de poder tener un retiro digno cambia la vida de las personas y les permite disfrutar su vida. Por el contrario, no tener un plan para esta etapa genera una serie de errores que con el tiempo son más difíciles de enmendar.

Nuestra recomendación es que cuentes con un plan de retiro, al menos que sepas cuanto debes ahorrar (LINK) cada mes para que llegado el momento no tengas problemas. La regla del 4% te puede ayudar de una manera simple al menos para tener un aproximado.

MAL USO DE LAS TASAS DE INTERÉS

Todos, en algún momento, hemos tenido que tomar alguna decisión que involucre alguna tasa de interés, ya sea de manera voluntaria o involuntaria. Escoger entre una afore u otra es sencillamente una decisión entre diferentes tasas. Escoger entre un crédito u otro también debería ser una decisión basada en la tasa de cada uno, sin embargo, la mayoría de las veces la decisión, se toma por razones equivocadas.

Ya lo dijo Einstein:

“El interés compuesto es la octava maravilla del mundo. El que lo entiende gana dinero, el que no lo pierde.”

Einstein

Lo anterior se puede resumir a que una pequeña diferencia en la tasa de interés con el tiempo puede significar mucho dinero; al momento de invertir se traduce en un mayor monto final y en una deuda en pagar mucho más dinero al final del crédito.

El error en este concepto está en tomar decisiones sin considerar la tasa de interés. Es común que las personas prefieran ahorrar debajo del colchón o en el banco a una tasa de interés muy por debajo del mercado solamente por desconocimiento o temor mal infundado, dejando mucho dinero sobre la mesa.

Por el contrario, pueden preferir una tarjeta de crédito solamente por estatus o porque tiene algún beneficio sin considerar que tiene una mayor tasa de interés, lo cual implica que estarían pagando mucho más por concepto de intereses.

En los siguientes ejemplos te queremos mostrar la diferencia que hace una pequeña diferencia en el largo plazo en un crédito y en una inversión a manera de dejar más claro este tipo de error.

EJEMPLO 1: INVERSIONES

En el siguiente ejemplo vamos a comparar 2 inversiones cambiando solamente la tasa de interés para que veas como ese 1% puede significar mucho ene le largo plazo. Muchas veces esta diferencia de tasa de interés no se refleja en la tasa orecida sino en las comisiones que te pueden llegar a cobrar.

En este caso, suponemos un plazo de 30 años, una inversión inicial de $250,000 y una aportación fija al año de $50,000. En el caso 1 se usa una tasa de 8% y en el caso 2 una tasa de 9%.

La diferencia entre ambos casos es cercana a los $2,000,000 lo cual es un monto considerable y pueden hacer una gran diferencia en las metas de largo plazo y alcanzar tu libertad financiera.

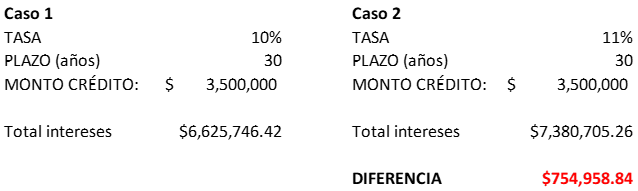

EJEMPLO 2: CRÉDITOS

En este ejemplo vamos a comparar el monto pagado de intereses entre 2 créditos hipotecarios considerando un plazo de 30 años y un monto de $3,500,000 modificando la tasa del crédito en cada caso.

En este ejemplo la diferencia asciende a mas de $700,000 pesos o visto de otra forma más del 10% del pago total de intereses en esos años.

Si consideramos que estas diferencias se pueden sumar estamos hablando de una diferencia de más de $2,500,0000 que pueden contribuir a un mejor retiro.

Por ello, considerar siempre diferentes opciones y hacer un comparativo entre ellas es importante para tomar una buena decisión antes de invertir tu dinero o aceptar un crédito.

CONCLUSIONES ERRORES CON EL DINERO

- Los errores financieros son causados por la falta de educación financiera y sus consecuencias pueden tener un alto impacto en el largo plazo

- Identificar los errores más comunes te ayuda a evitarlos y tomar mejores decisiones con tu dinero.

- Prevenir es siempre un mejor camino que buscar corregir, ya que es mas barato y el impacto es mucho menor

- Un error, por más pequeño que parezca, se vuelve exponencial con el tiempo debido al efecto del interés compuesto. saber utilizarlo puede hacer la diferencia.

En Libertad Financiera México te ayudamos a analizar tu situación financiera con el fin de corregir cualquier error que hayas podido cometer en el pasado y te ayudamos a tomar las mejores decisiones de ahora en adelante para que logres tus metas y hagas un mejor uso de tu dinero.

“En Libertad Financiera, diseñamos el plan de retiro que necesitas para vivir tranquilo.”

Permítenos ayudarte a lograr un retiro confiable. Adquiere ya tu plan para el retiro y disfruta de la tranquilidad que te brinda tener un retiro seguro. Si no estás convencido todavía o si tienes alguna duda, agenda una sesión informativa sin costo.

Adquiere tu plan de retiro: CONTACTO

¿Qué error financiero puedes evitar?

Comparte con nosotros tu opinión: