Autor: Fabián Colinas

¿Sabes cómo funciona un Plan Personal de Retiro o PPR? ¿Conoces las ventajas que te ofrece invertir en un PPR?

En este artículo te vamos a decir por que es tan importante entender el alcance y las ventajas que puede ofrecerte un Plan Personal de Retiro (PPR) por medio de una explicación sencilla y un ejemplo práctico. Nuestro objetivo es que los lectores tomen conciencia de las condiciones actuales que pueden esperar para su retiro y como pueden revertir esta situación mediante una herramienta muy poderosa como es el PPR.

Agradecemos a todos nuestros clientes y lectores ya que este es nuestro artículo #25, sin su apoyo y confianza no lo hubiéramos conseguido, seguiremos contribuyendo para fortalecer la cultura financiera de nuestro México querido.

ANTECEDENTES SISTEMA DE PENSIONES

Antes de 1997, el gobierno mexicano era el encargado de las pensiones de las personas, esto lo lograba gracias a que las contribuciones que recibía eran suficientes para mantener a los pensionados ya que se tenía una base de trabajadores bastante amplia.

Con el paso de los años, esta base se fue reduciendo, debido a que las familias decidían tener menos hijos generando un impacto en el sistema de pensiones mexicano. En otras palabras, las personas que trabajaban ya no podían mantener a los pensionados. Por otro lado, la expectativa de vida iba en aumento y había que mantener a las personas retiradas por más años haciendo incosteable para el gobierno este esquema de reparto definido.

Dado lo anterior, el gobierno tuvo que reformar el sistema de pensiones para hacer frente a este nuevo reto y a partir de julio de 1997 se modificó el esquema de pensiones definidas por un sistema basado en las contribuciones personales, es decir que el monto de las pensiones dependerá de los ahorros de cada persona y ya no de una contribución general. En este nuevo sistema cada persona es responsable de su retiro

“El monto de tu pensión dependerá exclusivamente de tus aprtaciones”

LIBERTAD FINANCIERA MÉXICO

Este nuevo esquema dio origen a las AFORES (Administradoras de Fondos para el Retiro). Dichas instituciones se encargan de llevar la administración de fondos para el retiro de cada trabajador. El problema es que la aportación por ley que realizamos como empleados a nuestra AFORES es muy poca y no será suficiente para garantizar un retiro digno al legar los 65 años.

Las Afores estan reguladas por la CONSAR: Comisión Nacional del Sistema de Ahorro para el Retiro y su labor fundamental es la de regular el Sistema de Ahorro para el Retiro (LINK)

Bajo este esquema, se calcula que, al cumplir 65 años, el trabajador promedio viva con el 30% de su último ingreso, es decir que al llegar el momento de retirarte tendrás que aprender a vivir con solo una tercera parte de lo que estabas acostumbrado. Esto obligará a las personas a recortar su estilo de vida y hacer frente a sus necesidades de salud con poco dinero.

La necesidad de que las personas puedan acceder a un retiro digno, propició que el gobierno tuviera que incentivar el ahorro para el retiro dando origen a diferentes herramientas como son los PPR´s.

¿QUÉ ES UN PPR?

Los planes personales de retiro conocidos como PPR´s son una herramienta financiera diseñada para ayudar a las personas a complementar el monto ahorrado de sus AFORES y poder alcanzar un retiro digno mediante la inversión de largo plazo y deducciones fiscales.

Los PPR´s cuentan con un doble beneficio ya que por un lado tienen acceso a vehículos de inversión de largo plazo como es la renta variable y así generar mayores rendimientos gracias al interés compuesto (LINK), mientras que, por el otro lado, los beneficios fiscales te permiten pagar menos impuestos tanto al momento de invertir como al momento de hacer uso de estos recursos lo cual tiene un efecto exponencial en el largo plazo.

Un PPR tiene un doble impacto: Mayores rendimientos y menos costos.

LF

BENEFICIOS FISCALES DEL PPR

Es importante entender los beneficios fiscales y las restricciones que tiene este tipo de ahorro para maximizar las contribuciones y sacar el mayor provecho de tu dinero.

La declaración anual de impuestos permite a las personas físicas deducir algunos gastos como son: Honorarios médicos, seguros de gastos médicos, colegiaturas, etc. La ley además te permite deducir las aportaciones complementarias para el retiro según los Artículos 151 y 185 de la Ley del Impuesto sobre la Renta (LINK); este es el único concepto deducible que no implica un gasto sino un ahorro.

Dicho de otra forma, el gobierno te está ayudando a ahorrar para tu retiro devolviéndote una parte del monto que destines cada año para este concepto.

Un PPR se rige bajo el articulo 151 de la LISR lo cual tiene diversas implicaciones:

- Te permite deducir un monto máximo del 10% de tus ingresos declarados ante el SAT topado a al valor de 5 UMAS (LINK) (Unidad de Medida y Actualización) al año. El valor de la UMA se actualiza anualmente de acuerdo con la inflación lo cual te va a permitir cada año aumentar tu ahorro.

- Por otro lado, al momento de recibir tus ahorros a los 65 años te permite retirar libre de impuestos el equivalente a 90 UMAS por lo cual podrás recibir más dinero.

- En caso de retirar tus ahorros antes de los 65 años te retienen el 20% del monto que retires, por lo que es importante que no retires tus ahorros antes de la edad de retiro de ley.

EJEMPLO: CASO PRÁCTICO PPR

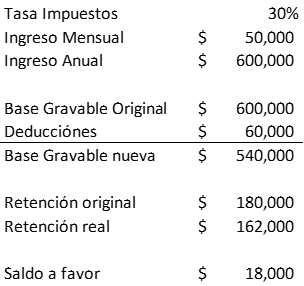

Para nuestro ejemplo vamos a suponer que Andrea tiene un sueldo bruto de $50,000 pesos mensuales. La LISR permite deducir el 10% del ingreso anual topado a 5 UMAS al año que hoy en día asciende a $189,222.

El valor actual de la UMA (2023) https://www.inegi.org.mx/temas/uma/#informacion_general es de $37,844

En el caso de Andrea su ingreso anual asciende a $600,000 por lo que el monto deducible es de $60,000 permaneciendo por debajo del tope máximo.

- DEVOLUCIÓN ANUAL

Andrea decide invertir estos $60,000 en un PPR ya que está consciente de la necesidad de hacerlo; al año siguiente, en su declaración anual deduce este ahorro y obtiene una devolución a favor debido a que la base gravable disminuye:

- Las deducciones reducen el monto sobre el cual se deben pagar impuestos obteniendo al final un saldo a favor, el cual será devuelto por el SAT en las próximas semanas.

El monto es el equivalente a la tasa de ISR por el monto aportado: $60,000 x 30% = $18,000

Andrea podría destinar esta devolución para lo que ella quiera, ella decide continuar su plan de ahorro en el PPR y reinvierte esa devolución aportando a su PPR. Suponiendo que no hay cambios en la UMA ni en sus ingresos, Andrea solamente tendría que aportar en este año la diferencia de $42,000 pesos para alcanzar el tope de $60,000 es decir $18,000 pesos menos que al año previo.

- EDAD DE RETIRO

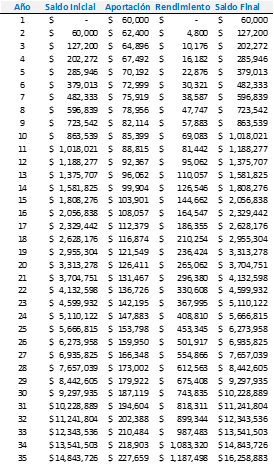

Vamos a suponer que Andrea tiene 30 años y decide cada año invertir el 10% de sus ingresos que crecen en línea con la inflación hasta cumplir 65, en una inversión que le da en promedio una tasa de rendimiento de 8% anual.

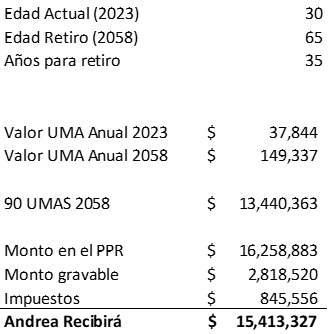

Al hacer los cálculos correspondientes, Andrea tendría en su contrato de PPR un monto de $16,258,883 al cumplir los 65 años (año 2058).

Gracias que invirtió en un PPR autorizado, al momento de retirar esos recursos, tiene el beneficio de poder disponer de hasta 90 UMAS sin pagar impuestos. Suponiendo que la inflación es de 4% anual el valor de la UMA esperado en ese momento sería de aproximadamente $149,337 por lo cual pagaría impuestos únicamente por la diferencia es decir sobre $2,818,520 pesos lo que resulta en un pago de $845,555.

Esto le permite a Andrea recibir un monto de $15,413,327 después de impuestos los cuales contribuirán a que pueda tener un retiro digno y hacer frente a sus necesidades.

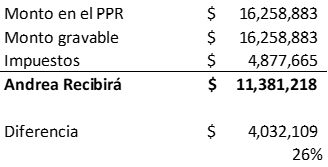

Si Andrea no hubiera recibido este beneficio por no ahorrar en un PPR el monto que hubiera recibido sería un 26% menor debido al impacto de los impuestos lo cual representa mas de $4,000,000 de pesos lo cual puede hacer una diferencia importante durante su retiro.

Este ejemplo nos permite ver de forma numérica el impacto que tiene un PPR en el retiro. Para el ejemplo estamos simplificando algunas proyecciones como es suponer un crecimiento mínimo en los ingresos de Andrea (igual a la inflación).

Para el rendimiento del portafolio estamos suponiendo un 8% anual el cual proviene del rendimiento de un portafolio en instrumentos de renta variable.

Recuerda que es importante apoyarte de un profesional para que te pueda ayudar a elaborar un portafolio de acuerdo con tus necesidades y a tu perfil de riesgo.

CONCLUSIONES

- Tener un PPR es una necesidad ya que el saldo de la AFORE no será suficiente para tener un retiro digno.

- Los PPR´s tienen diferentes beneficios fiscales los cuales te ayudan a lograr cumplir tus metas de retiro

- Tener una buena calidad de vida durante el retiro depende de cada uno de nosotros, por eso es importante tener una estrategia integral y hacer uso de las herramientas que tenemos a nuestro alcance.

- Un PPR te permite tener la libertad de elegir en que inviertes a diferencia de otros instrumentos donde no tienes esta capacidad como son las AFORES

En Libertad Financiera México te ayudamos a determinar el monto que debes ahorrar para conseguir tus metas, el cual junto con una estrategia integral te permite aprovechar los beneficios de un Plan Personal de Retiro (PPR) para maximizar tus beneficios y alcanzar en menos tiempo la posibilidad de alcanzar tu libertad financiera.

“En Libertad Financiera, diseñamos el plan de retiro que necesitas para vivir tranquilo.”

Permítenos ayudarte a lograr un retiro confiable. Adquiere ya tu plan para el retiro y disfruta de la tranquilidad que te brinda tener un retiro seguro. Si no estás convencido todavía o si tienes alguna duda, agenda una sesión informativa sin costo.

Adquiere tu plan de retiro: CONTACTO

¿CUENTAS CON ALGÚN PPR?

Comparte con nosotros tu opinión: