Por: Fabián Colinas

¿Has oído hablar del interés compuesto? ¿Sabes cuál es el momento ideal para iniciar un plan de retiro? ¿Has escuchado la frase del tiempo es dinero? En este artículo te decimos porque es tan importante iniciar un plan de retiro temprano, lo antes posible y las ventajas que tiene hacerlo.

Un plan de retiro tiene como objetivo acumular los recursos suficientes para poder hacer frente a los gastos en esta etapa y asegurar que no se agoten antes de tiempo. Para poder acumular estos montos que llegan a ser de muchos millones de pesos, es necesario invertir de manera constante durante los años previos al retiro. El tiempo juega un papel muy importante en las inversiones gracias al interés compuesto.

El interés compuesto es probablemente uno de los conceptos más poderosos dentro de las finanzas. Albert Einstein dijo alguna vez que “es la fuerza más poderosa del universo.” Podemos resumir el interés compuesto como aquel interés que se calcula sobre el capital anterior más los intereses del periodo anterior el cual va creciendo con el tiempo. En otro artículo explicaremos con mayor detalle el interés compuesto, lo importante por el momento es entender el concepto que los intereses producen intereses y en el tiempo tienen un efecto de bola de nieve:

1. PLAN DE RETIRO TEMPRANO

El primer paso en un plan de retiro es determinar el monto que se requiere para cubrir los gastos en esta etapa y el siguiente paso es determinar cuanto se debe aportar para llegar a ese monto. Aquí es donde el tiempo juega un papel fundamental, ya que no es lo mismo iniciar un plan de retiro a los 25 años que a los 40 y ahora te vamos a explicar por qué.

Ejemplo:

Para explicarte mejor nos vamos a apoyar con un ejemplo, vamos a suponer que una persona requiere de $20,000,000 para poder retirarse a sus 65 años. Vamos a comparar que pasa si inicia el plan a los 25, 35 y 45 años. La tasa de rendimiento utilizada es del 7% anual.

1.1 APORTACIÓN ANUAL PLAN DE RETIRO TEMPRANO

Tabla 1. Aportaciones por edad

| Edad Inicio | Aportación Anual |

| 25 | $ 100,183 |

| 35 | $ 211,728 |

| 45 | $ 487,859 |

Calculamos el monto que se debe aportar cada año para alcanzar la cifra de 20 millones a los 65 años. Como se puede ver en la tabla 1, la aportación anual se incrementa a medida que se tarda en dar inicio el plan; si se inicia, el plan a los 25 años se requiere una aportación anual de tan solo $100,183 mientras que, si se esperan 20 años para dar inicio al plan, el monto requerido anualmente se incrementa casi 5 veces hasta los $487,859.

Podemos entonces decir que mientras más joven se inicie con un plan, menor será el monto que se debe aportar cada año. Aportar un menor monto tiene un beneficio adicional y es que en el presente se cuenta con mayor dinero disponible para destinar a otros rubros. No es lo mismo destinar al plan $100 mil que casi $500 mil cada año.

1.2 TOTAL APORTACIONES Y RENDIMIENTOS

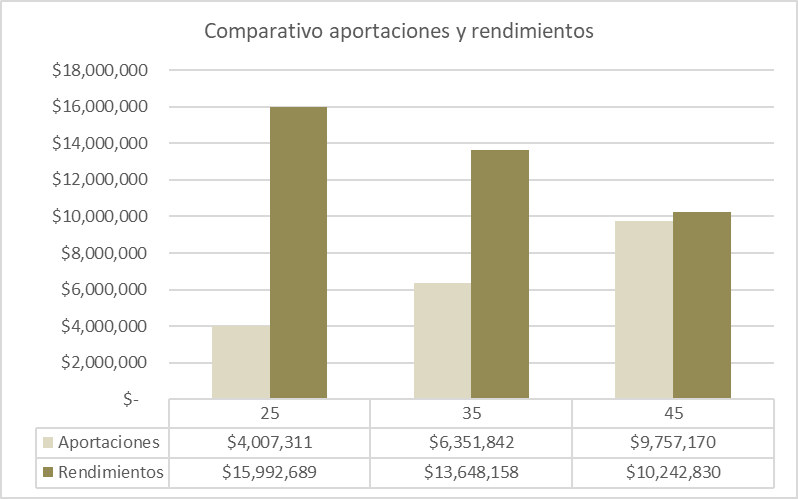

Gráfica 1. Total de aportaciones y rendimientos

Otra ventaja que tiene iniciar un plan de retiro temprano es que el monto total aportado a la edad de 65 es mucho menor. En la gráfica anterior se ve claramente este efecto, al iniciar a los 25 años la aportación total es de $4.07 millones mientras que la diferencia de $15.99 millones proviene de los rendimientos generados, al iniciar a los 45 el total aportado sube a $9.75 millones y el rendimiento generado disminuye a $10.2.

Queda claro entonces, que mientras mas temprano se de inicio con el plan de retiro menos capital es necesario por parte de la persona, ya que gracias al interés compuesto la mayor parte del saldo final proviene de los rendimientos.

¿Te imaginas llegar al retiro y saber que la mayor parte de tu capital provienen de los rendimientos y no de tu bolsa? No esperes más e inicia un plan de retiro lo antes posible.

2. CONCLUSIONES SOBRE EL PLAN DE RETIRO TEMPRANO

Se dice que el mejor momento para iniciar un plan de retiro es ayer, el siguiente mejor momento es hoy.

- Cada día que dejes pasar sin un plan de retiro significa que deberás de aportar un monto mayor y que al final serás tu quien aporta la mayor parte y no los rendimientos. Recuerda que el interés compuesto juega a tu favor y que el tiempo es tu aliado.

En Libertad Financiera México somos expertos en planeación financiera para el retiro, te decimos cuanto dinero vas a necesitar para tu retiro y como alcanzarlo.

Agenda una sesión informativa en donde te explicaremos con mayor detalle como te podemos ayudar a tener un retiro seguro.