Autor: Fabián Colinas

¿No estás seguro de que hacer con tu aguinaldo? ¿Quieres tomar la mejor decisión, pero no sabes cómo hacerlo? ¿Es mejor pagar mis deudas o invertirlo?

Es muy normal que cuando se recibe un dinero “extra” se genere un sentimiento de felicidad, pero también de angustia pues deseamos tomar la mejor decisión financiera pero no sabemos como hacerlo. El aguinaldo es una prestación de ley que reciben todos los trabajadores a final de año y que puede tener un impacto financiero importante si se hace buen uso del mismo.

En este articulo te vamos a explicar que es el aguinaldo y que debes hacer para aprovecharlo al máximo buscando un balance entre las necesidades y deseos actuales y tus metas futuras.

EL AGUINALDO

El aguinaldo es una prestación que por ley deben recibir todos los trabajadores. Antes de 1970, el aguinaldo era un una gratificación voluntaria que otorgaban algunos patrones con motivo de las fiestas navideñas. Ante el beneficio que representaba dicha prestación, se consignó en la Legislación Laboral, en el artículo 87 de la Ley Federal del Trabajo.

Dicho artículo estipula que: “Los trabajadores tendrán derecho a un aguinaldo anual que deberá pagarse antes del día veinte de diciembre, equivalente a quince días de salario, por lo menos. Los que no hayan cumplido el año de servicios, independientemente de que se encuentren laborando o no en la fecha de liquidación del aguinaldo, tendrán derecho a que se les pague la parte proporcional del mismo, conforme al tiempo que hubieren trabajado, cualquiera que fuere éste “.

Conoce más en relación al pago del Aguinaldo

Esta prestación debe ser entregada a los trabajadores cada año y generalmente es esperada con gran entusiasmo, ya que en muchos de los casos significa la oportunidad de adquirir algunos bienes y servicios o el pago de alguna deuda.

Cada persona tiene necesidades y compromisos diferentes, sin embargo, el buen uso del aguinaldo puede hacer una gran diferencia en las finanzas de una familia.

REGLA 50/20/30

En finanzas personales se han creado algunas recomendaciones generales conocidas como “Rules of thumb” en inglés, para ayudar a las personas a hacer un mejor uso de su dinero con base en la experiencia y conocimientos de los especialistas. Estas reglas son una guía que puede ayudar a las personas al momento que tienen que tomar decisiones financieras importantes a tomar la mejor decisión o por lo menos a tomar una decisión con alguna base.

La regla del 50/20/30 (LINK) es utilizada para determinar de manera general como debe de crearse un presupuesto adecuadamente en 3 categorías diferentes que son: Necesidades, deseos y ahorro. Esta regla te puede ayudar a definir cómo utilizar tu aguinaldo a y así cumplir tus metas financieras.

La regla señala que debes destinar el 50% de tus ingresos a los gastos no discrecionales (necesidades y obligaciones), el 20% o más se debe destinar al ahorro e inversión y el 30% restante en gustos y deseos.

NECESIDADES 50%

Los gastos no discrecionales son aquellos gastos que se deben cubrir forzosamente y que son vitales para la supervivencia. Estos incluyen a los alimentos, salud, seguros, servicios básicos, vestimenta, colegiaturas, pagos de créditos, entre muchos otros. Esta categoría no incluye aquellos gastos como la tele por cable, Starbucks u otros los cuales no son una necesidad.

AHORRO E INVERSIÓN 20%

Al menos el 20% de tus ingresos deben destinarse al concepto del ahorro y a fortalecer tu patrimonio. En otros artículos hemos visto que ampliar el patrimonio se logra aumentando los activos y/o disminuyendo las deudas. En esta categoría se incluyen las aportaciones que se hagan al fondo de emergencia, al fondo de pensiones, a las inversiones de largo plazo, planes de retiro, pagos de deudas, prepagos de capital, entre otros.

“Si cada año destinas $20,000 pesos de tu aguinaldo a un plan financiero para el retiro, en 25 años puedes acumular cerca de $1,500,000 pesos que te ayudarán a tener un mejor retiro”

Libertad Financiera México

DESEOS 30%

El restante 30% se puede gastar libremente en todo aquello que cae dentro de los deseos o gastos discrecionales; es decir que son a discreción de cada persona. En esta categoría entran todos esos gastos que no son esenciales para vivir pero que mejoran tu calidad de vida y te brindan alegría como ir al cine, salir de vacaciones, regalos, cenar en un restaurante, comprar accesorios de ropa, asistir a eventos, el café de Starbucks, etc.

Cada persona tiene necesidades diferentes y puede asignar los conceptos de manera diferente. Lo importante es cuidar los porcentajes y siempre buscar maximizar la categoría del ahorro ya que tiene un efecto muy importante en el largo plazo y en el patrimonio. Una vez aportada la parte del ahorro, el resto se puede gastar sin culpa, ya que se tiene la tranquilidad de haber cubierto la parte para el futuro y haber cubierto las necesidades básicas.

COMO APLICAR ESTA REGLA AL AGUINALDO

Queda clara la importancia que tiene tener un plan (presupuesto) antes de recibir el aguinaldo para saber en qué y cuanto vamos a destinar a cada categoría.

- Para empezar, es importante tener identificadas tus necesidades, y ver si están cubiertas o no; ya que el aguinaldo es un ingreso adicional es probable que la mayoría de tus necesidades cotidianas estén cubiertas con tu sueldo. En este paso recuerda que en enero hay una oleada de gastos anuales conocida como “la cuesta de enero” en donde hay que cubrir algunos gastos necesarios de forma anual como es el pago de tenencias, predial, reinscripciones, seguros, etc.…

- Después es necesario que sepas cuanto vas a destinar a tus inversiones y pago de deudas. Si ya tienes un plan financiero debes saber perfectamente cuanto debes destinar a cada rubro; si no cuentas con un plan trata de asignar al menos un 15% a tus inversiones del retiro. Si tienes un alto nivel de endeudamiento y una gran parte de tu sueldo lo destinas al pago de créditos este puede ser un buen momento para hacer prepagos o liquidar deudas y así mejorar tu posición financiera y aumentar tu flujo mensual de efectivo.

- Por último lo que te sobre lo puedes destinar a todos esos gastos extras de la temporada como son los regalos, cenas, intercambios, vacaciones

Trata de ajustar todos los gastos adicionales de la temporada al dinero que tienes disponible y no te endeudes por tratar de quedar bien con los regalos o por salir de vacaciones y gastar de más. En este momento ya sabes cuanto puedes destinar a todos estos conceptos y lo ideal es que te ajustes a un presupuesto. La idea es que puedas gastar pero sin pasarte del monto presupuestado.

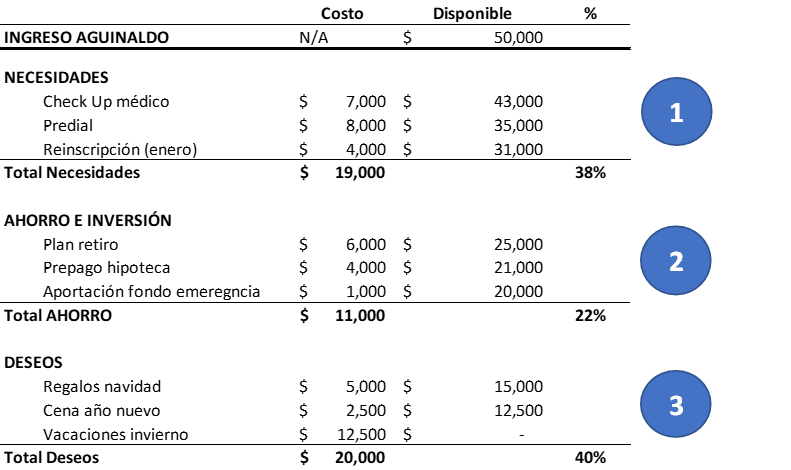

Ejemplo de un presupuesto para el aguinaldo:

- En este ejemplo se disponen de $20,000 pesos para la categoría de deseos y gastos adicionales de la temporada navideña después de cubrir las categorías de necesidades y ahorro. Cada persona debe elegir donde y cuanto va a destinar a cada categoría sabiendo que si destina un mayor monto a alguna debe reducir el monto en otra.

- En el ejemplo anterior, si la persona prefiere gastar más en sus vacaciones deberá reducir el monto de los regalos o la cena de año nuevo.

- Podemos decir que es un presupuesto que se apega bastante a la regla del 50/20/30 (LINK) por lo que es un presupuesto bien elaborado.

CONCLUSIONES

- El aguinaldo es una prestación por tu trabajo y hacer buen uso de este es tu obligación. Gastarlo sin un presupuesto es una mala decisión financiera.

- Planear que vas a hacer con tu aguinaldo te va a permitir mejorar tu situación financiera y prevenir sorpresas desagradables.

- Recuerda en esta temporada no adeudarte y apegarte a tus ingresos. Piensa en tu futuro y no caigas en las compras compulsivas.

Un plan financiero de retiro te dice cuanto debes ahorrar para cumplir tus metas y también te dice cuanto puedes gastar libremente para vivir tu presente. En Libertad Financiera México ayudamos a las personas a diseñar un plan financiero que incluye un portafolio de inversión a la medida de sus necesidades para que puedan tener un retiro exitoso y realizar sus sueños.

ACÉRCATE A NOSOTROS

Adquiere ya tu plan financiero para el retiro y disfruta de la tranquilidad que te brinda tener un retiro asegurado. Si no estás convencido todavía o si tienes alguna duda, agenda una sesión informativa sin costo.

Agenda tu sesión aquí: Agendar sesión

En esta sesión podrás conocer más a detalle cómo te podemos ayudar para que puedas retirarte con confianza y donde resolveremos tus dudas para que puedas tomar la decisión financiera más importante de tu vida con plena seguridad.

¿Qué piensas hacer con tu aguinaldo? ¿Ya habías escuchado de la regla del 50/20/30?

Déjanos tus comentarios: