Autor: Fabián Colinas

¿Quieres saber cómo hacer un presupuesto sin complicaciones? ¿No sabes cómo poner en marcha un presupuesto?

En este artículo te vamos a decir cómo puedes planear tus gastos de acuerdo con tu nivel de ingresos de tal forma que cubras tus necesidades básicas, te puedas dar tus gustos y además puedas ahorrar para tu retiro y las metas de largo plazo.

Si no sabes cómo poner en marcha un presupuesto, no te preocupes, aquí te vamos a llevar paso a paso para que puedas crear un presupuesto a tu medida.

CÓMO HACER UN PRESUPUESTO CON LA REGLA 50/30/20

La mayor parte de las personas ahorran muy poco y sin saberlo gastan de más. La regla del 50/30/20 (LINK) es una forma fácil de estar conscientes de nuestros hábitos financieros y evitar gastar de más o de menos. (LINK) Al gastar menos en los rubros que para ti son menos importantes te va a permitir gastar más en los que te brinda mayor placer y felicidad.

Recuerda que la regla del 50/30/20 define el monto ideal que debes destinar a cada categoría: 50% de tus ingresos a las necesidades, 30% a los deseos y 20% al ahorro y las metas de largo plazo. (LINK))

Los pasos que se deben seguir para poner en marcha un presupuesto con la regla del 50/30/20 son los siguientes:

Calcula tu ingreso mensual neto.

Los ingresos netos son aquellos ingresos que te quedan después del pago de impuestos, deducciones de seguro social, etc. Es decir, el ingreso neto es lo que te depositan en tu cuenta y después de impuestos. (LINK)

Para determinar correctamente el monto de tu ingreso mensual puedes revisar tus recibos de nómina o bien tus estados de cuenta y sumar todos los ingresos que corresponden a un solo mes. Los empleados pueden recibir su sueldo con diferentes periodicidades; ya sea de forma semanal, quincenal o mensual entre las más comunes.

Si tu ingreso es variable, puedes usar un promedio de los últimos meses; es decir, suma todos tus ingresos de cada mes y divide ese monto entre el número de meses. Esto te permite obtener un monto mensual promedio que podrás asumir como tu ingreso neto mensual.

Si realizas aportaciones a algún plan de retiro o fondo de ahorro o tienes deducciones de algún tipo dentro de tu empresa es importante que consideres este monto y lo sumes a tus ingresos.

Determina los límites para cada categoría.

Una vez que tienes el total de tus ingresos netos al mes, multiplica este monto por 0.5 para determinar el monto que pertenece a necesidades, luego hazlo por 0.3 para obtener el monto que corresponde a deseos y por último por 0.2 para obtener el monto del ahorro.

Cada uno de estos montos significa el máximo que deberías de destinar a cada categoría idealmente. No te preocupes por si los montos te parecen muy altos o bajos ya que son solamente una regla de dedo.

Define tu presupuesto

Piensa que cada categoría corresponde a 1 “Contenedor” (Bucket en inglés) diferente que se debe llenar con tus gastos mensuales. Enlista y cataloga todos tus gastos reales de acuerdo con cada una de las 3 categorías (Necesidades, deseos, ahorro y metas) y obtén el total de cada categoría. No se te olvide incluir el monto que aportas a tu fondo de retiro de la empresa (si aplica).

Las necesidades son todos esos gastos que se tienen que hacer si o si ya sean para sobrevivir o para vivir adecuadamente como son vivienda, transporte, alimentos, educación, salud, etc. Los deseos son todos esos gastos que hacen mejor tu calidad de vida, pero no son indispensables y, por último, el ahorro y las metas son esos egresos que tiene como fin usarse más adelante.

Compara este total con los montos definidos en el paso previo para determinar si estas gastando de más o menos en cada categoría. Si existe una diferencia considerable entre el monto ideal y lo realmente gastado es preciso determinar a qué se debe esta desviación y establecer las acciones para corregirlo.

En otras palabras, si gastas de más en alguna categoría deberás de encontrar la forma de reducir tus gastos y acercarte lo más posible a la distribución 50/30/20.

Sigue tu presupuesto

A partir de ahora procura llevar un control de tus gastos cada mes. Al final del mes, revisa estos gastos contra lo presupuestado originalmente de acuerdo con los contenedores o buckets de 50/30/20 y realiza los ajustes necesarios para que el siguiente mes se acerquen más a la composición ideal.

Existen muchas formas de llevar un control de tus gastos, hay un sinfín de aplicaciones para este fin, o bien puedes usar una hoja de cálculo o firmar todos tus gastos y cada mes revisar tu estado de cuenta. El objetivo es que no sea algo tedioso para ti, al cabo de unas semanas crearas el hábito y te será más fácil hacerlo. Después de unos meses deberás tener un presupuesto y un nivel de gastos muy cercano al 50/30/20.

Ojo: No trates de ajustarte para que tus gastos sean exactos 50/30/20. Si al final estás cerca de estos porcentajes puedes quedarte satisfecho.

CASO PRÁCTICO: PRESUPUESTO REGLA 50/30/20

A continuación, vamos a darte un ejemplo con número a manera de ejemplificar mejor los pasos anteriores:

Calcula tu ingreso mensual neto.

Vamos a suponer que cada mes recibes de tu sueldo un total de $50,000 pesos en tu cuenta. Adicionalmente a este monto, aportas $5,000 pesos al fondo de retiro de tu empresa. De tal forma que tu ingreso mensual neto es la suma de estos 2 conceptos por un total de $55,000.

Determina los límites para cada categoría.

Vamos a determinar el límite para cada una de las categorías, multiplicando los $55,000 por 0.5,0.3 y 0.2.

- Necesidades: $55,000 x 0.5= $27,500

- Deseos: $55,000 x 0.3= $16,500

- Ahorro e inversiones: $55,000 x 0.2= $11,000

A forma de comprobación la suma de $27,500 +$16,500 + $11,000 es igual a $55,000

Define tu presupuesto

El siguiente paso consiste en asignar cada uno de tus gastos a alguna de estas 3 categorías para saber cuánto estas gastando y poder tomar acciones para acercarte a tu presupuesto ideal.

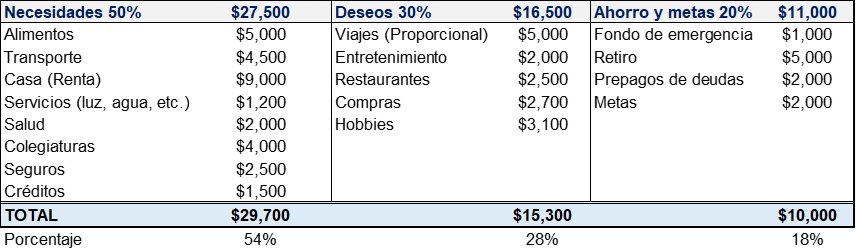

Tu presupuesto debe verse algo parecido a este:

Algunas consideraciones importantes que debes tomar en cuenta al momento de catalogar tus gastos y de obtener el monto que gastas en cada uno:

- En cada rubro se deben sumar todos los gastos. Por ejemplo, en casa se debe sumar la renta o hipoteca, mantenimiento (si aplica), etc. De igual forma el transporte debe cubrir todos los gastos relacionados como pueden ser gasolina, taller, estacionamientos, etc.

- En el caso de gastos que sean anuales o que no se repitan cada mes es preciso calcular el gasto de forma mensual. Las vacaciones son un ejemplo típico y en donde para calcular el gasto mensual se debe sumar el total de gastos al año y dividirlo entre 12 (meses). En nuestro ejemplo suponemos que se gastan $60,000 al año que al dividirlos entre 12 da un gasto de $5,000 al mes.

- En la categoría de ahorro es importante recordar que mientras mayor sea el monto que aportes a tus planes de retiro más pronto podrás alcanzar tu libertad financiera y tener un retiro de mejor calidad.

- Cada persona tendrá diferentes gastos y diferentes necesidades, por lo que la tabla anterior debe servir solamente como referencia.

Sigue tu presupuesto

En este paso, la idea es cada mes ajustar el presupuesto de forma que se acerque más al presupuesto ideal. Para lograrlo se puede buscar recortar algunos gastos o cambiar ciertos hábitos. En lugar de comer diario en restaurantes puedes reducirlo a 1 o 2 días por semana, por ejemplo.

En nuestro caso, vamos a suponer que al cabo de unos meses se logró ajustar el gasto en alimentos, transporte, servicios y salud buscando opciones más baratas y buscando ahorrar el consumo. Gracias a estos ahorros es posible aumentar el gasto en entretenimiento y en el retiro.

El presupuesto final queda bastante cercano a la composición ideal de 50/30/20 y podemos darlo por bueno y basarnos en esta distribución de ahora en adelante. Cualquier cambio en tu situación personal como puede ser un aumento de sueldo, el nacimiento de un hijo, comprar una mascota o algún otro que impacte de forma definitiva tus ingresos o egresos deberá incorporarse y realizar los ajustes necesarios.

Como ves, es un proceso repetitivo que se adapta a la situación actual y que te permite crecer y modificar tus prioridades.

CONCLUSIONES

- Un presupuesto es la herramienta financiera que sirve para controlar los egresos con base en los ingresos y así evitar gastar de más.

- La regla del 50/30/20 te permite balancear tus egresos para cubrir tus necesidades, realizar tus sueños y preparar tu futuro.

- Para metas mayores de largo plazo, como comprar una casa o retirarse anticipadamente un 20% puede no ser suficiente

- Las necesidades cambian con el tiempo y también los presupuestos. Son una herramienta dinámica que te ayuda a planear a medida que cambian tus necesidades

Un profesional te puede ayudar a implementar un presupuesto de acuerdo con tus necesidades, recuerda que esta es una regla de dedo y que puede no ser suficiente para cubrir el retiro que sueñas. En libertad Financiera México te decimos cuanto vas a necesitar con un análisis detallado y así saber el monto que debes ahorrar para lograrlo.

Permítenos ayudarte a lograr un retiro confiable. Adquiere ya tu plan para el retiro y disfruta de la tranquilidad que te brinda tener un retiro seguro. Si no estás convencido todavía o si tienes alguna duda, agenda una sesión informativa sin costo.

Adquiere tu plan de retiro: CONTACTO

¿Cómo presupuestas tus gastos?